奇米网影视

日本父女乱伦 海菲曼IPO: 参与股权激发的“前职工” 摇身变为第一大直销客户 毛利率畸高背后重营销轻研发

出品:新浪财经上市公司议论院日本父女乱伦

近日,昆山海菲曼科技集团股份有限公司(下称“海菲曼”)北交所上市请求获受理,申港证券保荐。

看成一家结尾电声家具坐蓐商,海菲曼的毛利率提升同业一倍,但给出的根由不可统共释疑,且高毛利率特别进度上是靠营销维系,公司销售用度率明显高于同业,但研发用度率却低于同业。

高毛利率背后,海菲曼2023年度境内第一大直销客户疑窦重重:0职工参保、原实控东谈主是参与海菲曼股权激发的“前职工”、被海菲曼收购的合感性不及。基于多种疑窦,拉格朗商业从建造之初是否便是被海菲曼本色贬抑,两边之间有无虚增营收、资金体外轮回等问题齐要打上问号。

营收限制小但利润很高毛利率提升同业一倍

招股书炫耀,海菲曼主要从事自主品牌“HIFIMAN”结尾电声家具的缱绻、研发、坐蓐和销售,公司家具包括头戴式耳机、真无线耳机、有线入耳式耳机、播放开导等。

2023-2023年、2024年前三季度,海菲曼诀别罢了营业收入诀别为1.42亿元、1.54亿元、2.04亿元、1.45亿元,诀别罢了归母净利润0.34亿元、0.36亿元、0.55亿元、0.39亿元,轮廓毛利率诀别为63.71%、65.06%、68.19%、71.07%,净利率诀别为23.82%、23.59%、27.24%、26.78%。

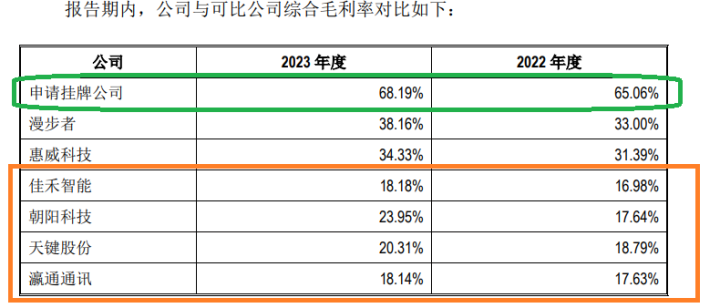

尽管海菲曼的事迹限制不大,但净利润、毛利率和净利率在同业中齐是高水平。招股书中,海菲曼将溜达者、惠威科技、先歌海外看成可比同业公司。2023年,比海菲曼营收高的惠威科技、先歌海外,净利润比海菲曼还低,尤其是惠威科技2022年、2023年还出现了亏空。

2021-2023年、2024年上半年,海菲曼的毛利率诀别为63.71%、65.06%、68.19%和68.91%,毛利率较高且呈增长趋势。3家同业可比公司溜达者、惠威科技、先歌海外同期的毛利率均值诀别为34.69%、32.8%、35.82%、37.37%,比海菲曼的毛利率低50%傍边,换言之,海菲曼的毛利率要比3家同业可比公司提升约一倍。

在新三板挂牌时,海菲曼还将瀛通通信、佳禾智能、向阳科技、天键股份等4家公司列为可比同业公司,4家公司2023年的毛利率诀别为18.14%、18.18%、23.95%、20.31%,海菲曼68%的毛利率是上述4家同业可比公司的三倍以上,可见毛利率畸高。

有意义的是日本父女乱伦,在这次北交所上市招股书申报稿中,海菲曼降瀛通通信、佳禾智能、向阳科技、天键股份等4家毛利率在20%傍边的几家公司剔除在可比公司之列,这么显得海菲曼毛利率莫得更颠倒的高。

海菲曼默示,公司毛利率高于同业,一是家具定位及价钱不同,公司中枢家具定位高端;二是主要指标市集不同,公司境外售售收入占比高;三是主要销售口头不同,海菲曼线上直销收入占相比高。

海菲曼的诠释虽有一定兴味,但仍有疑窦,主淌若可比同业公司先歌海外的境外收入占比卓绝80%,比海菲曼还高,何况先歌海外收购了许多英国、日本的海外闻明家用音响品牌如英国高端品牌Quad,定位亦然高端,但先歌海外的毛利率已经比海菲曼低好多。

2022年和2023年,先歌海外境外收入占比诀别为82.67%、82.74%,但合座毛利率仅34.01%、34.96%,比海菲曼低一半。何况,先歌海外2022年和2023年的境外业务毛利率诀别为36.70%、39.45%,权贵低于海菲曼同期的74.22%、77.39%。

畸高毛利率背后重营销轻研发

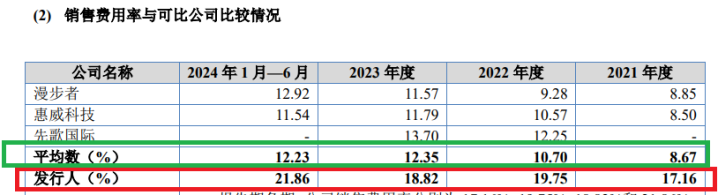

海菲曼高毛利率,特别进度上是靠营销保管,公司销售用度率权贵高于同业可比公司。2021-2023年、2024年上半年,海菲曼的销售用度率诀别为17.16%、19.75%、18.82%和21.86%,在同业可比公司中最高,提升一倍傍边。同期,溜达者、惠威科技、先歌海外三家公司的销售用度率均值诀别为8.67%、10.7%、12.35%、12.23%。

海菲曼默示,公司销售用度率高于同业主要系公司与同业业可比公司在家具、销售口头和营业收入限制等存在一定相反。

对于销售限制对销售用度率影响的成分,海菲曼的诠释恐有些站不住脚,因为惠威科技的营收限制与海菲曼接近,齐是年营收2亿元傍边,可惠威科技的销售用度率均值却比海菲曼低近一半。

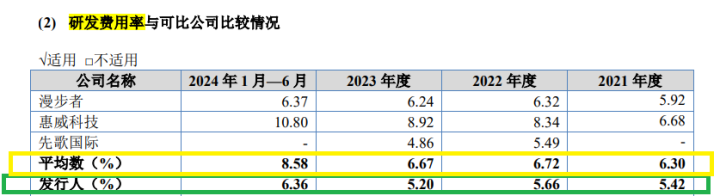

有意义的是,海菲曼不仅重营销还轻研发,公司研发用度率均值权贵低于同业可比公司。2021-2023年、2024年上半年,海菲曼的研发用度率诀别为5.42%、5.66%、5.20%和6.36%,同业可比公司的均值诀别为6.3%、6.72%、6.67%、8.58%。

参与股权激发“前职工”摇身变为第一大直销客户

高毛利率背后,海菲曼的部分客户疑窦重重,如2023年度境内第一大直销客户惠州拉格朗商业有限公司(下称“拉格朗商业”),其原本是由公司前职工庄广杭贬抑。

天眼查炫耀,拉格朗商业配置于2022年11月22日,刚配置后不久,拉格朗商业便成为海菲曼2023年度境内第一大直销客户,2023年和2024年上半年的交游金额诀别为457.97万元、132.34万元,占过去总营收的比例诀别为2.25%、1.49%。

有意义的是,拉格朗商业2022年和2023年的参保东谈主数齐为0,试问谁在为拉格朗商业的原实控东谈主庄广杭交纳社保?

大陆自拍在线直招股书炫耀,庄广杭在海菲曼使命时分还参与股权激发,截止招股书知道日通过珠海音速感(抓股平台)波折抓有海菲曼0.1%股权。值得一提的是,珠海音速感的抓股激动包括海菲曼实控东谈主及进犯高管,为何庄广杭不错得回激发?

大客户拉格朗商业的原实控东谈主是海菲曼参与股权激发的前职工,两边利益绑定之深令投资者质疑拉格朗商业配置之初便是否是海菲曼本色贬抑,以及是否存在向拉格朗压货虚增收入或进行资金体外轮回的情况。

海菲曼否定存在虚增收入及资金体外轮回等问题,并默示拉格朗商业为庄广杭策动建造为达信电子办理出口退税业务的公司赚取7%傍边的商业收益,庄广杭与公司本色贬抑东谈主无关联关系,经各方出具考虑声明,拉格朗系庄广杭建造并本色贬抑。

嘴上虽否定,但海菲曼的“体格很敦厚”。招股书炫耀,海菲曼于2024年5月与庄广杭签署股权转让条约,依据拉格朗商业2023年未审的账面净钞票以2万元收购拉格朗商业100%股权,拉格朗商业于2024年6月30日纳入海菲曼并吞范畴。

海菲曼的收购价钱也深化了其与庄广杭、拉格朗商业之间的疑窦。贵寓炫耀,拉格朗商业2023年营业收入472.95万元,按照7%傍边的商业收益计算,公司及实控东谈主庄广杭每年不错得回33万元傍边的差额,为何2万元“贱卖”给海菲曼?

此外,拉格朗商业2023年472.95万元的营收,与海菲曼457.97万元的采购额基本吻合。也便是说,拉格朗商业基本上便是靠海菲曼生计,何况庄广杭已经海菲曼的进犯前职工,参与了股权激发。

轮廓以上事实日本父女乱伦,拉格朗商业从建造之初是否便是被海菲曼本色贬抑,两边之间有无虚增营收、资金体外轮回等问题要打上问号,同期申港证券是否对公司信息知道的确切性进行充分核查也有待考据。